Énoncé :

Une entreprise fabrique des éléments mobiliers et s’est spécialisée dans la production de 2 produits. Elle a réalisé les ventes suivantes :

Produit A : 1500 exemplaires au prix de 150€/unité

Produit B : 2000 exemplaires au prix de 120€/unité

Pour réaliser ces produits, elle a engagé les charges suivantes :

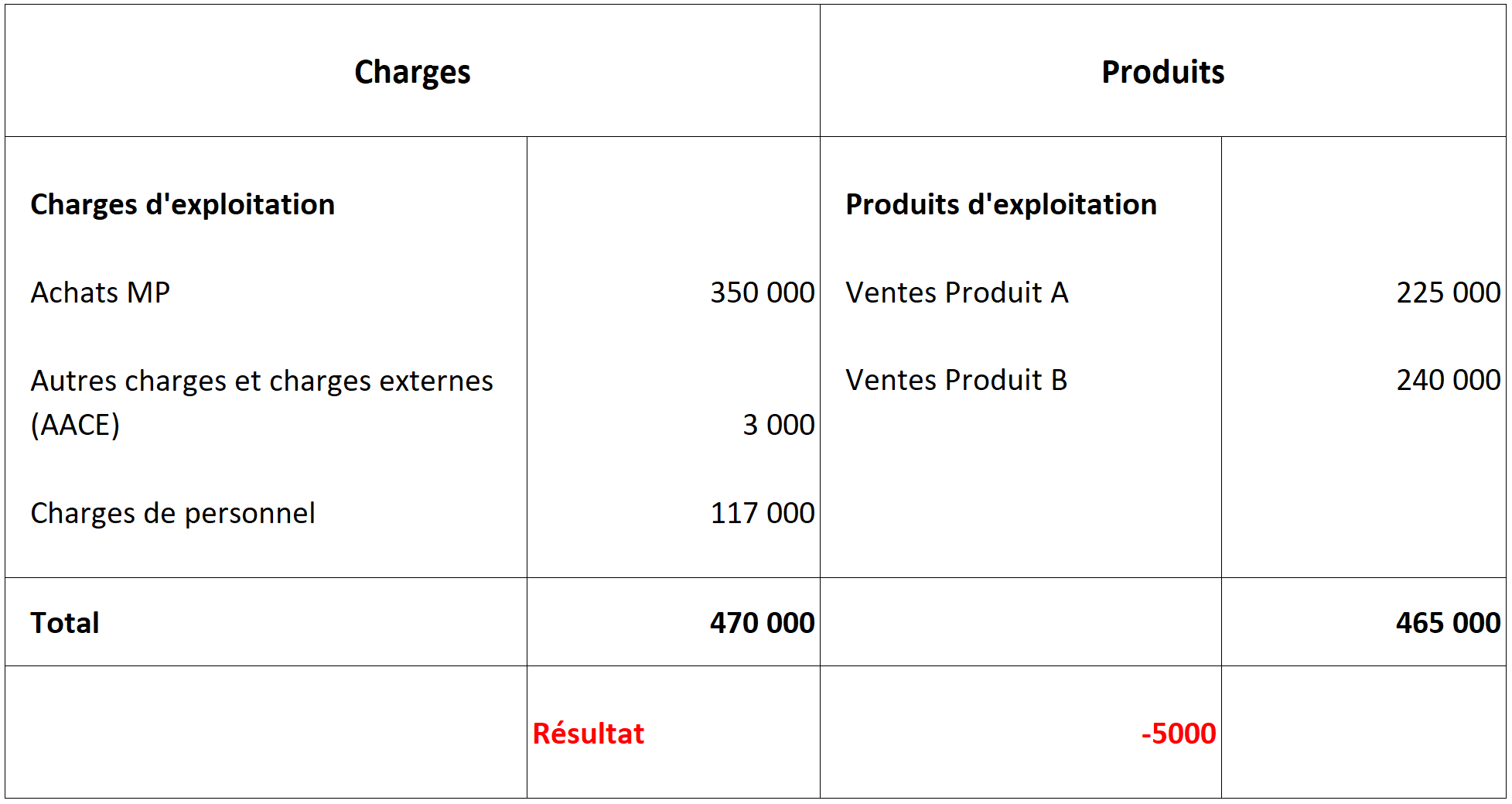

Que pouvons-nous constater ?

L’entreprise est déficitaire, elle a perdu 5000€ sur l’année.

Quels est le poste de dépenses le plus élevé ?

Le poste de dépense le plus élevé correspond aux charges d’exploitation soit l’achat de matières premières.

Quelle est la quantité totale produite ?

Au total, 3500 unités sont produites (1500 produits A + 2000 produits B).

Au regard de la quantité produite, quel est le coût de revient d’un produit ?

Pour calculer le coût de revient d’un produit, il faut diviser le montant total de charges (ou coût de revient total) par la quantité totale de produits :

470000 / 3500 =184€ Le coût de revient d’un produit est donc de 184€.

Quel est l’intérêt de cette question dans le cas présent ?

Il n’y a aucun intérêt. Il s’agit de deux produits différents donc il faut calculer deux coûts de revient : un pour le produit A, un autre pour le produit B.

Quel est le produit qui réalise le chiffre d'affaires (CA) le plus élevé ?

Le Produit B réalise le CA le plus élevé.

Quel est le produit le plus coûteux ?

Il est impossible de le savoir à partir de l’observation de ce compte de résultat.

Comment calculer le coût total puis unitaire de chaque produit ?

En essayant d’identifier les sources de coûts pour chaque produit : combien de matière première utilisée ? Combien de main d’œuvre utilisée ? Quelle part des frais de transport ?

Quel est le produit le plus rentable ?

Il est impossible de le savoir à partir de l’observation de ce compte de résultat. Il faudrait comparer le CA par produit en fonction du coût de revient par produit.

Comment fixer les prix de façon à réaliser un bénéfice ?

Il faut, pour chaque produit, fixer un prix de vente supérieur au coût de revient.

👉 Si maintenant on affine l’analyse et qu’on s’intéresse aux deux produits plus en détails. Imaginons que :

Que pouvons-nous constater ?

L’entreprise est déficitaire, elle a perdu 5000€ sur l’année.

Quels est le poste de dépenses le plus élevé ?

Le poste de dépense le plus élevé correspond aux charges d’exploitation soit l’achat de matières premières.

Quelle est la quantité totale produite ?

Au total, 3500 unités sont produites (1500 produits A + 2000 produits B).

Au regard de la quantité produite, quel est le coût de revient d’un produit ?

Pour calculer le coût de revient d’un produit, il faut diviser le montant total de charges (ou coût de revient total) par la quantité totale de produits :

470000 / 3500 =184€ Le coût de revient d’un produit est donc de 184€.

Quel est l’intérêt de cette question dans le cas présent ?

Il n’y a aucun intérêt. Il s’agit de deux produits différents donc il faut calculer deux coûts de revient : un pour le produit A, un autre pour le produit B.

Quel est le produit qui réalise le chiffre d'affaires (CA) le plus élevé ?

Le Produit B réalise le CA le plus élevé.

Quel est le produit le plus coûteux ?

Il est impossible de le savoir à partir de l’observation de ce compte de résultat.

Comment calculer le coût total puis unitaire de chaque produit ?

En essayant d’identifier les sources de coûts pour chaque produit : combien de matière première utilisée ? Combien de main d’œuvre utilisée ? Quelle part des frais de transport ?

Quel est le produit le plus rentable ?

Il est impossible de le savoir à partir de l’observation de ce compte de résultat. Il faudrait comparer le CA par produit en fonction du coût de revient par produit.

Comment fixer les prix de façon à réaliser un bénéfice ?

Il faut, pour chaque produit, fixer un prix de vente supérieur au coût de revient.

👉 Si maintenant on affine l’analyse et qu’on s’intéresse aux deux produits plus en détails. Imaginons que :

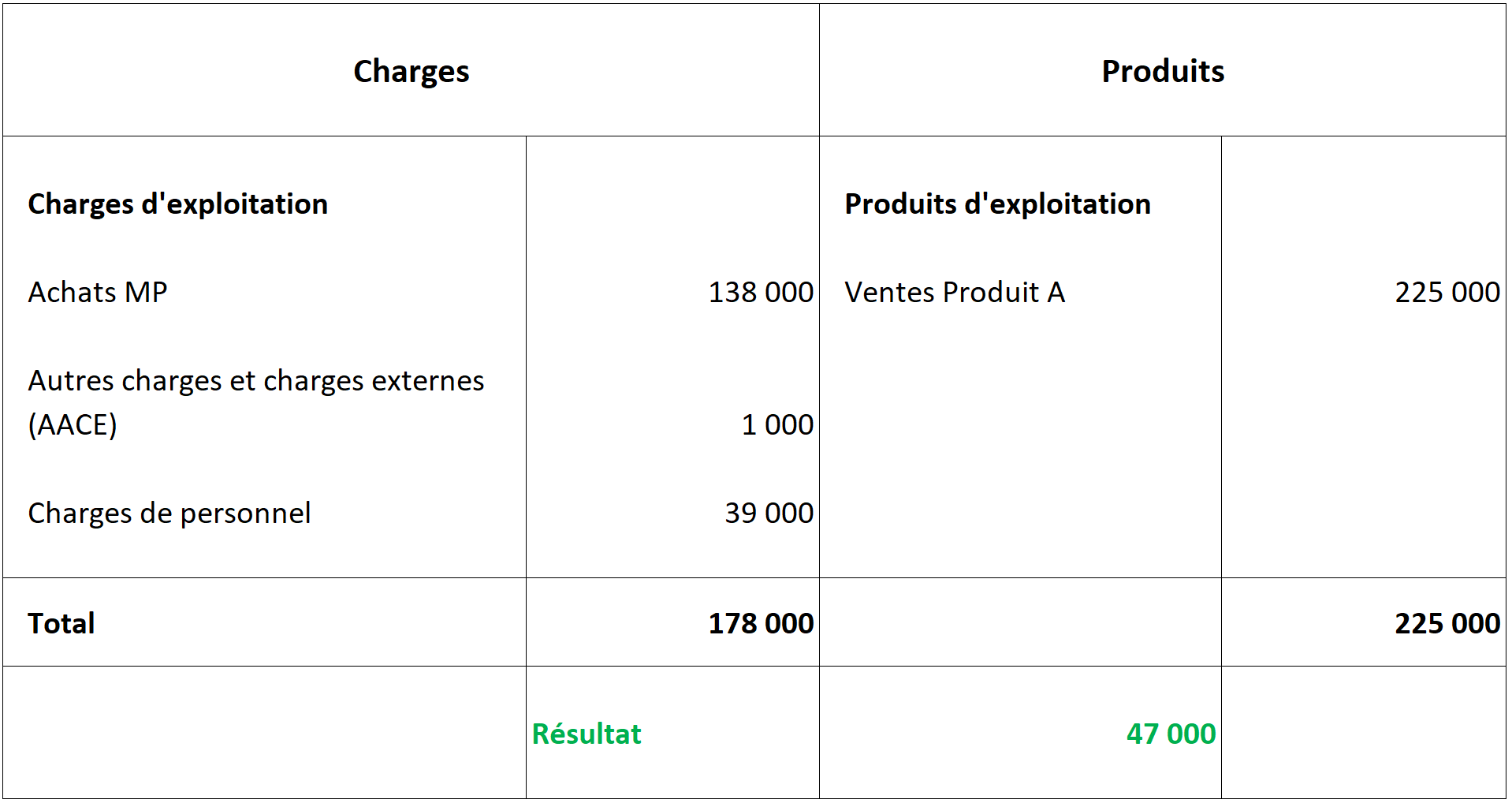

Calculons le coût de revient d'un produit A :

Quantité produite : 1500

Coût de production totale : 178 000€

=> Coût de production unitaire = 178 000/1500 = 118,67€

Or le prix de vente du produit A est de 150€ donc il est rentable ou bénéficiaire : l'entreprise gagne environ 32€ à chaque vente d'un produit A.

Compte de résultat du produit B :

Calculons le coût de revient d'un produit A :

Quantité produite : 1500

Coût de production totale : 178 000€

=> Coût de production unitaire = 178 000/1500 = 118,67€

Or le prix de vente du produit A est de 150€ donc il est rentable ou bénéficiaire : l'entreprise gagne environ 32€ à chaque vente d'un produit A.

Compte de résultat du produit B :

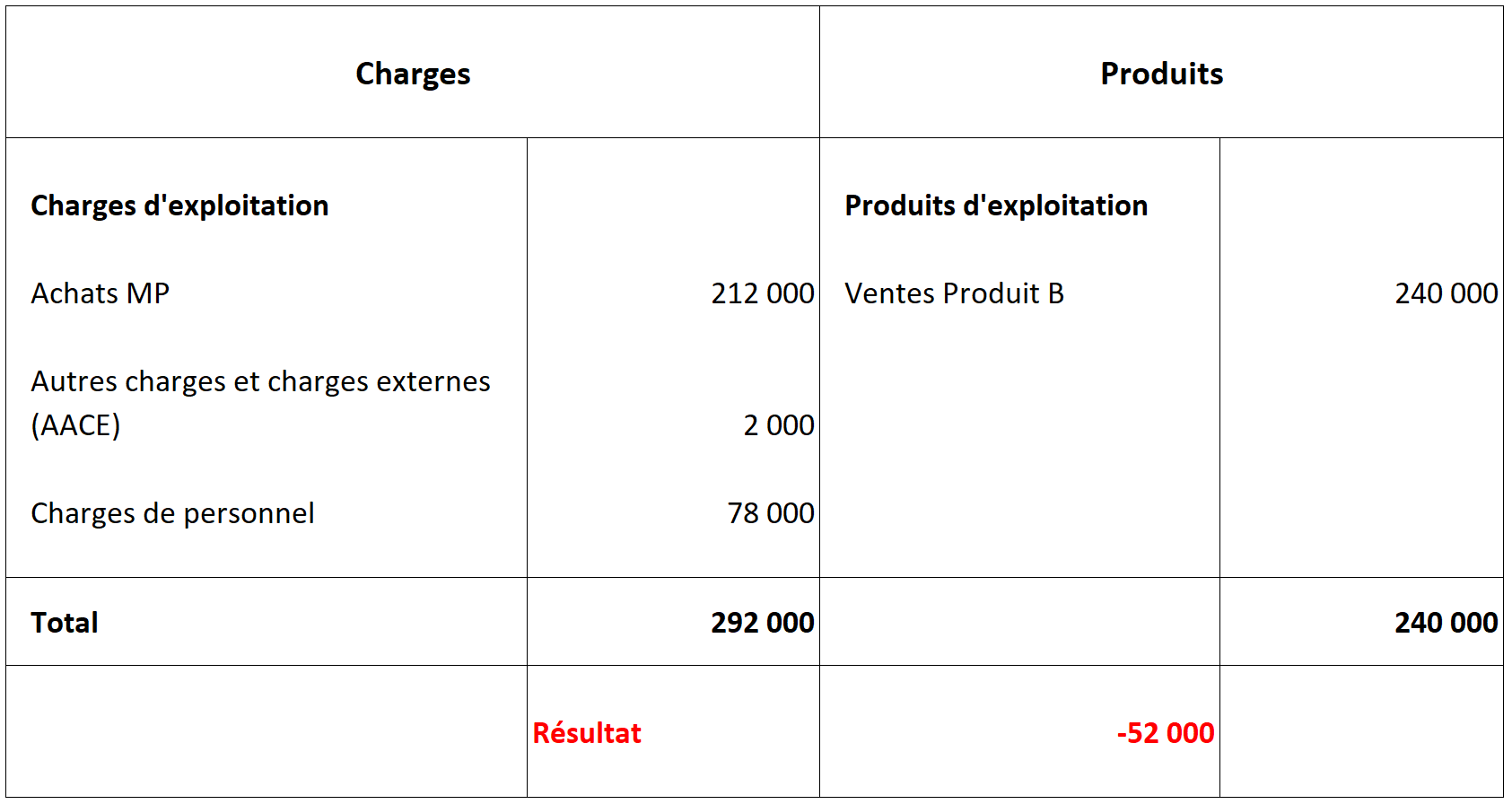

De même, calculons le coût de revient d'un produit B :

Quantité produite : 2000

Coût de production totale : 292 000€

=> Coût de production unitaire = 292 000/2000 = 146,00€

Or le prix de vente du produit B est de 120€ . Donc le produit B est déficitaire. L'entreprise perd 26€ à chaque vente d'un produit B.

Quelles conclusions pouvons-nous tirer du fait de faire deux comptes de résultat ?

Ces deux comptes de résultat permettent une analyse plus fine des charges. Comparé à tout à l’heure où l'on ne pouvait pas tirer de conclusions, ici on peut comparer les deux produits entres eux. On arrive en effet à voir quel produit a le coût de revient le plus élevé (quel produit est le plus couteux) et donc lequel est plus rentable.

Ici, on a un produit bénéficiaire qui est le produit A et un produit déficitaire qu’est le produit B.

Pour que le produit B ne soit plus déficitaire, il faudrait que l’entreprise augmente son prix de vente.

Par contre, si le marché propose des prix de vente similaires, il faudrait plutôt envisager de réduire les coûts de production du produit B.

De même, calculons le coût de revient d'un produit B :

Quantité produite : 2000

Coût de production totale : 292 000€

=> Coût de production unitaire = 292 000/2000 = 146,00€

Or le prix de vente du produit B est de 120€ . Donc le produit B est déficitaire. L'entreprise perd 26€ à chaque vente d'un produit B.

Quelles conclusions pouvons-nous tirer du fait de faire deux comptes de résultat ?

Ces deux comptes de résultat permettent une analyse plus fine des charges. Comparé à tout à l’heure où l'on ne pouvait pas tirer de conclusions, ici on peut comparer les deux produits entres eux. On arrive en effet à voir quel produit a le coût de revient le plus élevé (quel produit est le plus couteux) et donc lequel est plus rentable.

Ici, on a un produit bénéficiaire qui est le produit A et un produit déficitaire qu’est le produit B.

Pour que le produit B ne soit plus déficitaire, il faudrait que l’entreprise augmente son prix de vente.

Par contre, si le marché propose des prix de vente similaires, il faudrait plutôt envisager de réduire les coûts de production du produit B.

- 35000 kg de matière à 10€ le kilo

- 9000 h de production à 13€ brut de l’heure

- 3000€ de frais de transport pour la commercialisation

Que pouvons-nous constater ?

L’entreprise est déficitaire, elle a perdu 5000€ sur l’année.

Quels est le poste de dépenses le plus élevé ?

Le poste de dépense le plus élevé correspond aux charges d’exploitation soit l’achat de matières premières.

Quelle est la quantité totale produite ?

Au total, 3500 unités sont produites (1500 produits A + 2000 produits B).

Au regard de la quantité produite, quel est le coût de revient d’un produit ?

Pour calculer le coût de revient d’un produit, il faut diviser le montant total de charges (ou coût de revient total) par la quantité totale de produits :

470000 / 3500 =184€ Le coût de revient d’un produit est donc de 184€.

Quel est l’intérêt de cette question dans le cas présent ?

Il n’y a aucun intérêt. Il s’agit de deux produits différents donc il faut calculer deux coûts de revient : un pour le produit A, un autre pour le produit B.

Quel est le produit qui réalise le chiffre d'affaires (CA) le plus élevé ?

Le Produit B réalise le CA le plus élevé.

Quel est le produit le plus coûteux ?

Il est impossible de le savoir à partir de l’observation de ce compte de résultat.

Comment calculer le coût total puis unitaire de chaque produit ?

En essayant d’identifier les sources de coûts pour chaque produit : combien de matière première utilisée ? Combien de main d’œuvre utilisée ? Quelle part des frais de transport ?

Quel est le produit le plus rentable ?

Il est impossible de le savoir à partir de l’observation de ce compte de résultat. Il faudrait comparer le CA par produit en fonction du coût de revient par produit.

Comment fixer les prix de façon à réaliser un bénéfice ?

Il faut, pour chaque produit, fixer un prix de vente supérieur au coût de revient.

👉 Si maintenant on affine l’analyse et qu’on s’intéresse aux deux produits plus en détails. Imaginons que :

- Chaque produit A a nécessité 9,2kg de matières premières, 2h de main d’œuvre et 1/3 de frais de transport.

- Chaque produit B a nécessité 10,6kg de matières premières, 3h de main d’œuvre et 2/3 de frais de transport.

Calculons le coût de revient d'un produit A :

Quantité produite : 1500

Coût de production totale : 178 000€

=> Coût de production unitaire = 178 000/1500 = 118,67€

Or le prix de vente du produit A est de 150€ donc il est rentable ou bénéficiaire : l'entreprise gagne environ 32€ à chaque vente d'un produit A.

Compte de résultat du produit B :

De même, calculons le coût de revient d'un produit B :

Quantité produite : 2000

Coût de production totale : 292 000€

=> Coût de production unitaire = 292 000/2000 = 146,00€

Or le prix de vente du produit B est de 120€ . Donc le produit B est déficitaire. L'entreprise perd 26€ à chaque vente d'un produit B.

Quelles conclusions pouvons-nous tirer du fait de faire deux comptes de résultat ?

Ces deux comptes de résultat permettent une analyse plus fine des charges. Comparé à tout à l’heure où l'on ne pouvait pas tirer de conclusions, ici on peut comparer les deux produits entres eux. On arrive en effet à voir quel produit a le coût de revient le plus élevé (quel produit est le plus couteux) et donc lequel est plus rentable.

Ici, on a un produit bénéficiaire qui est le produit A et un produit déficitaire qu’est le produit B.

Pour que le produit B ne soit plus déficitaire, il faudrait que l’entreprise augmente son prix de vente.

Par contre, si le marché propose des prix de vente similaires, il faudrait plutôt envisager de réduire les coûts de production du produit B.