De la comptabilité générale à la comptabilité analytique

La comptabilité analytique consiste à analyser les données financières d’une entreprise. Plus précisément, l’objectif de la comptabilité analytique est d’analyser les coûts ou les charges qui pèsent sur l’entreprise et de les optimiser de manière à ce que ces coûts pèsent le moins possible. Mais pour pouvoir mener une telle analyse, il faut s’appuyer sur des données financières. Ces données peuvent se retrouver dans deux tableaux financiers très connus de la comptabilité générale :

le bilan et le compte de résultat.

Le bilan et le compte de résultat sont deux documents comptables qu’il faut rendre à la fin de l’année à l’administration fiscale. Pour rappel, le bilan est un tableau qui recense tout ce qu’une entreprise possède et tout ce qu’elle doit. Le compte de résultat est quant à lui un tableau qui décrit les produits et les charges d’une entreprise et donc le résultat qu’elle a réalisé.

Le compte de résultat

Le compte de résultat est un tableau à deux colonnes où il y a :

- Les charges d'un côté, qui correspondent à toutes les dépenses et les coûts supportés par l’entreprise.

- Les produits de l'autre, qui correspondent à l'ensemble des recettes de l’entreprise.

Les charges et les produits sont triés en trois catégories :

- Les charges et produits d’exploitation qui correspondent à l’ensemble des charges et produits qui sont liés à l’activité quotidienne de l’entreprise.

- Les charges et produits financiers qui correspondent tout simplement aux charges ou produits d’intérêts bancaires.

- Les charges et produits exceptionnels qui correspondent aux moins-values ou plus-values sur cession. Une moins-value sur cession peut-être par exemple le fait que quelqu’un rachète votre local pour moins cher (car il s’est dégradé). Une plus-value sur cession peut avoir lieu si vous avez par exemple intenté un procès contre un client ou un fournisseur (pour x raisons) et que vous l'avez gagné.

Rappel comptable : Le compte de résultat

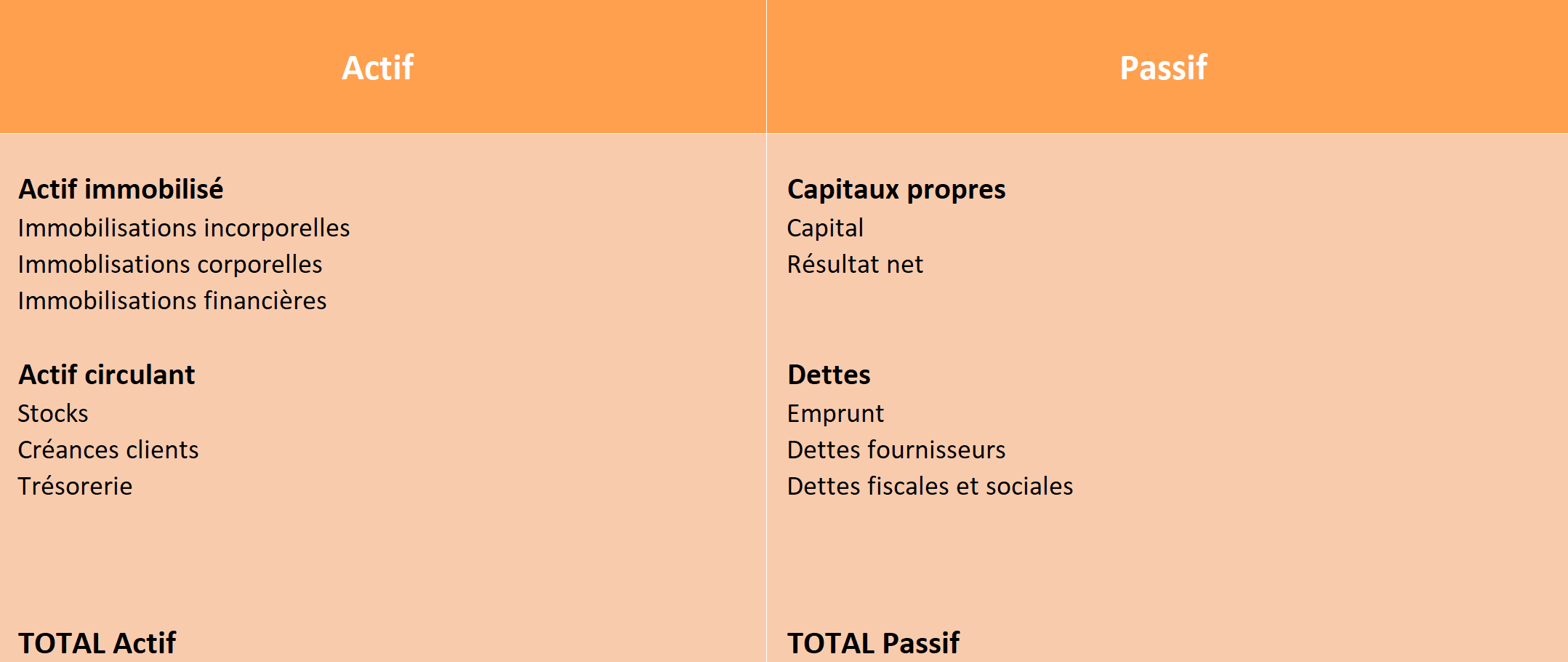

Le bilan comptable

Le bilan comptable correspond à une sorte de photographie de l'entreprise à un instant t et permet de décrire sa situation financière. Le bilan comptable est également un tableau à deux colonnes. On distingue :

- L’actif, c’est-à-dire, tout ce que possède l’entreprise.

- Le passif, qui correspond à ce l’entreprise vaut et à ce qu’elle doit.

L'actif

La colonne de l’actif est divisée en deux grandes catégories. Il y a :

- Les actifs immobilisés : ce sont les biens achetés par l’entreprise et qui vont être gardés longtemps. Parmi les actifs immobilisés, on distingue les immobilisations corporelles (ex : voiture, terrains, machines, mobiliers, …), les immobilisations incorporelles (fonds commercial, brevets et licences, logiciels et marques, …) et les immobilisations financières (titres et créances financières, participations, …).

- Les actifs circulants : ce sont des comptes qui sont renouvelés chaque année. On y trouve notamment les stocks et les en-cours, les créances clients ainsi que la trésorerie (valeurs mobilières de placement, disponibilités et caisse).

👉 Notez que les actifs immobilisés obéissent au mécanisme des amortissements. Concrètement, chaque année, les actifs vont perdre de la valeur. Cette perte de valeur est enregistrée comme une dotation aux amortissements (DAA) qui apparait dans les charges du compte de résultat. La dotation aux amortissements est une charge d’exploitation. C’est la seule charge qui ne se traduit pas par un décaissement, c’est juste un enregistrement comptable.

Exemple du principe d'amortissement :

Par exemple, si vous achetez une voiture professionnelle à 20 000€ et que vous l’amortissez sur 5ans (durée d’amortissement usuelle) de manière lisse, alors chaque année, la voiture perdra 4000€ de valeur. Mais c'est purement théorique en soi, c'est pourquoi c'est simplement un enregistrement comptable.

Le passif

La colonne du passif est elle aussi divisée en deux grandes catégories. Il y a :

- Les capitaux propres : ce qui a été apporté par les actionnaires (dettes de l’entreprise vis-à-vis de ses actionnaires).

- Les dettes : ces dettes correspondent aux emprunts aux banques, aux dettes fournisseurs (si l’entreprise de paye pas de suite ses fournisseurs) et aux dettes fiscales et sociales (impôt et salaires).

Rappel comptable : Le compte de résultat

Comptabilité générale VS Comptabilité analytique : quelles différences ?

En comptabilité générale, les coûts sont classés selon leur nature.

La comptabilité générale a un objectif d’information financière. Elle présente une obligation légale et en cela elle a un caractère très formel et global. En comptabilité général, une analyse financière s’effectue à partir des documents financiers et ce, dans le but de prendre des décisions financières (mais pas des décisions de gestion). Elle manque donc de détails pour pouvoir notamment contrôler sa gestion. On ne peut pas par exemple savoir si les produits qu’on vend sont rentables ou bien quels sont ceux qui participent le plus à notre chiffre d’affaire. Peut-être qu’un de vos produits est ultra-bénéficiaire tandis qu’un autre est ultra-déficitaire. Mais ce n'est pas avec la comptabilité générale que vous le saurez.

La comptabilité analytique est justement dans un objectif d’analyse. Elle n’est soumise à aucune règlementation et est flexible, contrairement à la comptabilité générale ou financière. La comptabilité analytique est détaillée et traite un grand nombre de données chiffrées, financières ou non. Elle permet de construire un vrai tableau de bord sur lequel vous pouvez vous appuyer pour faire votre contrôle de gestion et prendre des décisions stratégiques pour optimiser votre activité. Les coûts sont classés selon leur analyse. Et grâce à ça, vous pouvez prendre des décisions.