Notion de coûts

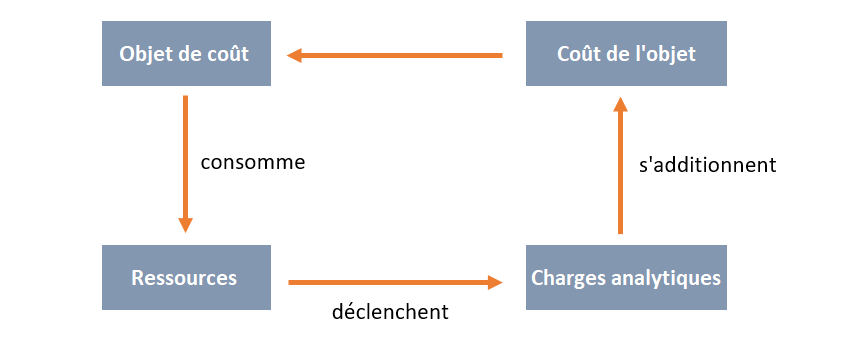

Un coût est une accumulation de charges liées à un objet de coût. A titre de rappel, un objet de coût est un élément qui génère un coût pour l'entreprise et dont l'entreprise souhaite analyser sa rentabilité. Il peut s'agir d'un produit ou bien d'un service.

La fabrication d'un objet de coût comme un produit par exemple, consomme des ressources. La consommation des ressources déclenche elle des charges analytiques, c'est-à-dire, des charges directement liées à l'exploitation. Toutes ces charges s’additionnent et constituent le coût de revient de l'objet de coût.

Typologie des charges

Les coûts partiels et les coûts complets

Les charges peuvent être scindées. On parle de modélisation des coûts.

On retrouve ainsi :

- Les coûts partiels qui servent à mesurer le risque d’exploitation. On y distingue les coûts variables et les coûts fixes. Les coûts partiels permettent de prendre des décisions à court termes grâce au calcul des marges (comme la marge sur coût variable).

- Les coûts complets qui servent à mesurer la rentabilité globale de l’entreprise. On y distingue les coûts directs et les coûts indirect. Les coûts complets permettent de prendre des décisions long terme grâce à la méthode ABC (méthode d'analyse des coûts par activité).

Les charges variables et les charges fixes

Les

charges variables varient en fonction du niveau d’activité. Ainsi, plus vous générez du chiffre d'affaires, plus vous payez de charges variables. Des charges variables peuvent par exemple être les matières premières utilisées, les dépenses liées à la consommation d'énergie ou encore les frais de sous-traitance.

Les

charges fixes sont elles indépendantes du niveau d’activité. Vous devez payer ces charges peu importe si vous réalisez un chiffre d'affaires ou non. Les charges fixes peuvent ainsi être le loyer d’un entrepôt, des frais administratifs ou encore des honoraires d'expert-comptables.

Les charges directes et indirectes

Une

charge directe est une charge qui a un lien direct avec l'objet de coût, c'est-à-dire, avec le produit ou le service. Il est facile d’affecter les charges directes aux coûts d’un produit ou d'un service. Par exemple, il peut s’agir de la matière première utilisée pour un produit, du personnel directement actif sur un produit, etc.

Une

charge indirecte n'a elle aucun lien direct avec l'objet de coût. Il est donc plus difficile d’imputer les charges indirectes au coût d'un produit ou d'un service. Les charges indirectes sont des charges qui concernent souvent plusieurs produits de l’entreprise et qui doivent donc être réparties entre ces produits à l’aide de clés de répartition. Il peut s’agir du loyer, de la consommation d'énergie, du transport, de l’amortissement des locaux, des frais administratifs. L’affectation des charges indirectes à chaque objet de coût est parfois arbitraire. C’est au contrôleur de gestion de s’efforcer de le rendre le plus réaliste possible.

Les coûts triés par fonction

Une entreprise peut être représentée par son process de production qui suit le chemin suivant :

Les coûts d'une entreprise peuvent être aussi représentés par le process de production. On distingue alors :

- Les coûts d'achats ou d'approvisionnement : ensemble des charges relatives à l'achat des biens qui rentrent dans le processus de production. Ce coût comprend donc l'achat de matières premières, de marchandises, de matières et de fournitures consommables mais aussi tous les frais d'approvisionnements pour acheminer les biens achetés.

- Les coûts de production : ensemble des charges relatives à la production. Ces coûts ne concernent évidemment que les entreprises qui réalisent des opérations de production ou de transformation. Le coût de production se calcule en additionnant le coût d'achat des matières et fournitures consommés avec l'ensemble des frais engagés pour la production du bien ou service en question (par exemple le coût du personnel).

On a donc : Coût de production = Coût d'achat + Frais de production

- Les coûts de distribution : ensemble des charges relatives à la distribution, à la commercialisation (transport, promotion des ventes, réalisation des ventes, livraison, service après-vente, etc.).

Une entreprise présente aussi des coûts hors production. Elle a effectivement des charges administratives ou des charges financières qu'il faudra aller imputer au coût de revient des objets de coûts.

Le coût de revient

Le coût de revient d'un produit, d'un service ou d'une marchandise représente l'ensemble des coûts supportés durant le cycle d'exploitation jusqu'au stade final, coût de distribution inclus. On calcule un coût de revient que sur les produits, services ou marchandises vendus.

Selon l'activité de l'entreprise, le coût de revient se calculera différemment.

- Pour une entreprise commerciale

- Pour une entreprise de production

Le résultat analytique et le résultat analytique globale

Pour mesurer le bénéfice dégagé par un produit ou service ou résultat, on calcule ce qu'on appelle le résultat analytique. Le résultat analytique d'un produit ou d'un service (c'est-à-dire, d'un objet de coût) est égal à :

On peut ainsi calculer autant de résultat analytique que l'on a d'objets de coûts. Mais quel est l'intérêt d'analyser le résultat de chaque produit ou service ?

- On peut mesurer l'évolution de la rentabilité de chaque produit et/ou service.

- On peut orienter les ventes sur les produits et/ou services qui sont les plus rentables (et délaisser ceux qui le sont moins).

- Pour les produits et/ou services les moins rentables, on peut prendre des décisions stratégiques pour réduire les coûts de revient ou bien augmenter les prix de vente

Si l'on somme tous les résultats analytique de chaque objet de coût, on obtiendra alors le résultat analytique global de l'entreprise.

Exemple de calcul du coût de revient et du résultat analytique

Une entreprise fournit les informations suivantes qui concernent la production d'une mousse au chocolat sur le mois de janvier :

- Nombre de mousses au chocolat vendues : 500 000

- Prix de vente unitaire : 2,15€

- Coût de production d'une mousse au chocolat : 0,50€

- Coût de distribution : 62 000€

- Coût d'administration générale : 4 000€

👉 Calculons le coût de revient global des 500 000 mousses au chocolat.

Le coût de revient global va se calculer en additionnant le coût de production des mousses au chocolat, le coût de distribution et le coût d'administration générale.

On a :

Coût de production des mousses au chocolat : 500 000 x 0,50 = 250 000€

Coût de distribution : 62 000€

Coût d'administration générale : 4 000€

D'où :

Coût de revient global = 250 000 + 62 000 + 4 000 = 316 000€

👉 Calculons le coût de revient d'une seule mousse au chocolat.

Il suffit de diviser le coût de revient global par le nombre total de mousses au chocolat vendues :

Coût de revient d'une mousse au chocolat = 316 000 / 500 000 = 0,63€

👉 Calculons le résultat analytique d'une mousse au chocolat puis le résultat analytique global.

On a :

Prix de vente unitaire : 2,15€

Coût de revient unitaire : 0,63€

D'où :

Résultat analytique d'une mousse au chocolat = 2,15 - 0,63 = 1,52€

On peut ainsi calculer le résultat analytique global pour 500 000 mousses au chocolat :

Résultat analytique global = 1,52 x 500 000 = 760 000€