Pour passer de la comptabilité générale à la comptabilité analytique, il va être nécessaire de retraiter les charges de la comptabilité générale. Le but est de passer des charges comptables à des charges analytiques. Ainsi, en retraitant les charges de la comptabilité générale, on ne garde que les charges qui sont en lien avec l’activité de l’entreprise ou du process de production. On obtient ainsi un total de charges qui est beaucoup plus représentatif du fonctionnement de l’entreprise.

On pourra alors ensuite calculer le coût de revient d'un produit en sommant toutes les charges analytiques d'un produit. Et on sera donc capable d'évaluer par la suite la rentabilité de ses produits. C'est tout l'intérêt de faire cet exercice de retraitement des charges.

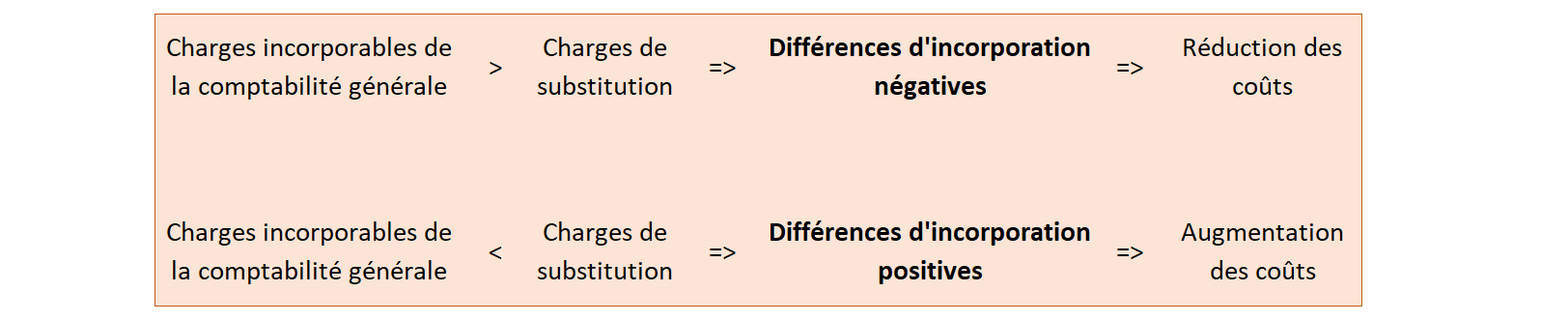

Selon que les charges de substitution seront plus élevées ou moins élevées que les charges de la comptabilité générale, les différences d'incorporation seront négatives ou positives :

Selon que les charges de substitution seront plus élevées ou moins élevées que les charges de la comptabilité générale, les différences d'incorporation seront négatives ou positives :

Exemple :

Imaginons que les dotations aux amortissements d'un matériel sont de 1 400€. Les durées réelles d'amortissements étant différentes de celles prévues dans le plan d'amortissement, il y a lieu de prendre en compte 1 165€ d’amortissements.

Une provision pour risques enregistrée pour 2 000€ en comptabilité générale est économiquement justifiée pour 2 500€.

Le coût de sortie unitaire d'une matière première est de 21€. La valeur de remplacement est estimée à 23€. Cela concerne 1 000 unités.

👉 Calculons pour chacun des trois cas les charges de substitution et les différences d'incorporation :

Pour l'amortissement du matériel :

Exemple :

Imaginons que les dotations aux amortissements d'un matériel sont de 1 400€. Les durées réelles d'amortissements étant différentes de celles prévues dans le plan d'amortissement, il y a lieu de prendre en compte 1 165€ d’amortissements.

Une provision pour risques enregistrée pour 2 000€ en comptabilité générale est économiquement justifiée pour 2 500€.

Le coût de sortie unitaire d'une matière première est de 21€. La valeur de remplacement est estimée à 23€. Cela concerne 1 000 unités.

👉 Calculons pour chacun des trois cas les charges de substitution et les différences d'incorporation :

Pour l'amortissement du matériel :

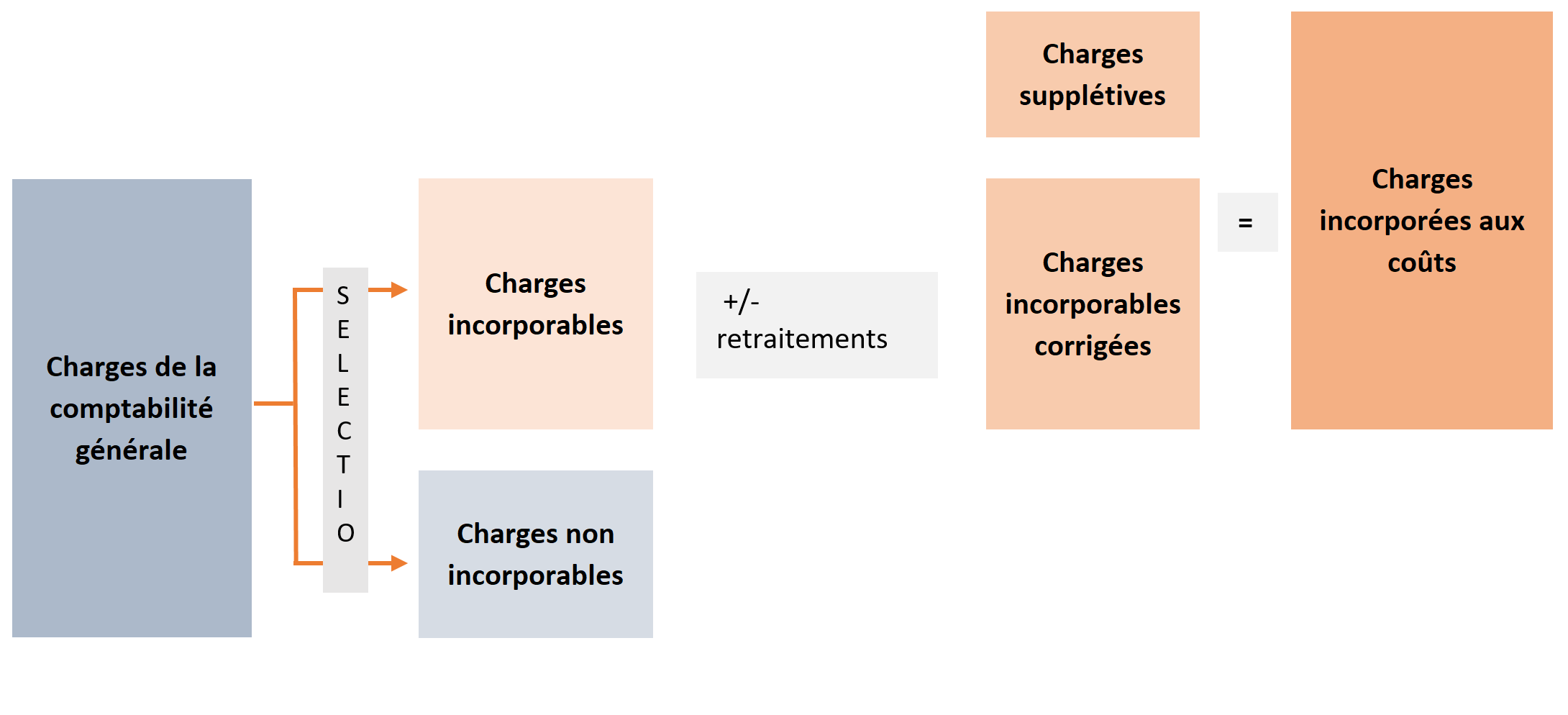

Les charges incorporables et non incorporables

Avant d'être incorporé dans les coûts, les charges de la comptabilité générale doivent subir des retraitements. Certaines vont être éliminées, et sont alors appelées des charges non incorporables. Pour d'autres charges (ou charges incorporables), il faudra revoir leur montant afin qu'il soit plus proche de la réalité économique et fonctionnelle de l'entreprise. Cela s'appelle des retraitements. Retraiter une charge va entrainer une différence de montant entre la charge en comptabilité générale et la charge en comptabilité de gestion. On appelle ça une différence d'incorporation. Il est nécessaire d'identifier, d'évaluer et de savoir expliquer les différences d'incorporation afin de s'assurer de l’exactitude du calcul des coûts et la concordance des résultats. On va ainsi distinguer :- Les charges incorporables : ce sont les charges de la comptabilité générale qui sont prises en compte dans la comptabilité analytique (car elles sont en lien avec l’activité).

- Les charges non incorporables : ce sont les charges de la comptabilité générale qui ne sont pas prises en compte dans la comptabilité analytique car : => Elles ne sont pas en lien avec l’activité ou le cycle d’exploitation (impôt sur les sociétés, participation des salariés, etc.). => Elles sont non courantes (c'est-à-dire, exceptionnelles) et non récurrentes (comme des provisions pour litiges par exemple). => Elles n’existent pas économiquement parlant (comme les dotations aux amortissements des frais d’établissement, les dotations aux amortissements dérogatoires ou encore certaines dépréciations).

Le retraitement des charges incorporables

Certaines charges incorporables peuvent être corrigées afin de donner aux coûts une meilleure expression ou vérité économique. En effet, certaines charges de la comptabilité générale sont calculées selon des critères légaux, juridiques ou fiscaux. Il est alors nécessaire de corriger le montant de ces charges pour se rapprocher de la réalité économique et ainsi avoir des coûts qui sont pertinents et qui illustrent réellement l'activité d'une entreprise. Les charges de la comptabilité générale vont ainsi être revues (à la hausse ou à la baisse) et on obtiendra des charges de substitution encore appelées charges incorporables corrigées. Les charges de substitution ont elles un sens économique. La différence de montant qu'on obtient après avoir corrigé une charge de la comptabilité générale (et qui donne la charge de substitution) constitue une différence d’incorporation :

Selon que les charges de substitution seront plus élevées ou moins élevées que les charges de la comptabilité générale, les différences d'incorporation seront négatives ou positives :

Exemple :

Imaginons que les dotations aux amortissements d'un matériel sont de 1 400€. Les durées réelles d'amortissements étant différentes de celles prévues dans le plan d'amortissement, il y a lieu de prendre en compte 1 165€ d’amortissements.

Une provision pour risques enregistrée pour 2 000€ en comptabilité générale est économiquement justifiée pour 2 500€.

Le coût de sortie unitaire d'une matière première est de 21€. La valeur de remplacement est estimée à 23€. Cela concerne 1 000 unités.

👉 Calculons pour chacun des trois cas les charges de substitution et les différences d'incorporation :

Pour l'amortissement du matériel :

- Charge comptable = 1 400€

- Charge de substitution = 1 165€

- Différence d'incorporation = 1 165 - 1 400 = -235€

- Charge comptable = 2 000€

- Charge de substitution = 2 500€

- Différence d'incorporation = 2 500 - 2 000 = +500€

- Charge comptable = 1000 x 21 = 21 000€

- Charge de substitution = 1000 x 23 = 23 000€

- Différence d'incorporation = 23 000 - 21 000 = +2 000€

Les charges supplétives

Les charges supplétives correspondent à des coûts qui doivent être incorporés en comptabilité analytique mais qui ne sont pas comptabilisé dans la comptabilité générale. Ce sont donc des charges purement analytiques. Ce qu'on retrouvera en charges supplétives concerne notamment la consommation des ressources. En effet, la consommation des ressources n’est pas comptabilisée en comptabilité générale mais elle constitue des charges analytiques :- Rémunération du dirigeant (valable que pour les entreprises individuelles).

- Rémunération théorique des capitaux propres (c'est une rémunération assimilée à un intérêt).

Récapitulatif du retraitement des charges

Voici un récapitulatif pour comprendre comment l'on passe des charges de la comptabilité générale aux charges de la comptabilité analytique :

Méthode pour déterminer et calculer les charges incorporées

Maintenant que nous avons vu la manière de retraiter les charges incorporables et d'intégrer les charges supplétives, nous allons voir une méthode pour déterminer les charges à incorporées aux coûts. Pour déterminer les charges qui seront incorporées à vos coûts, je vous conseille de cuivre ce process en 7 étapes :- Distinguer les charges incorporables des charges non incorporables et enlever les charges non incorporables.

- Recenser toutes les charges incorporables qui doivent être retraitées (c'est-à-dire, celles où il faut corriger leur montant).

- Évaluer les retraitements à faire pour obtenir les charges de substitution ou charges incorporables corrigées. Penser également aux retraitements des charges trimestrielles ou annuelles pour obtenir des charges mensuelles.

- Ajouter les charges supplétives.

- Déterminer le montant des charges incorporées.

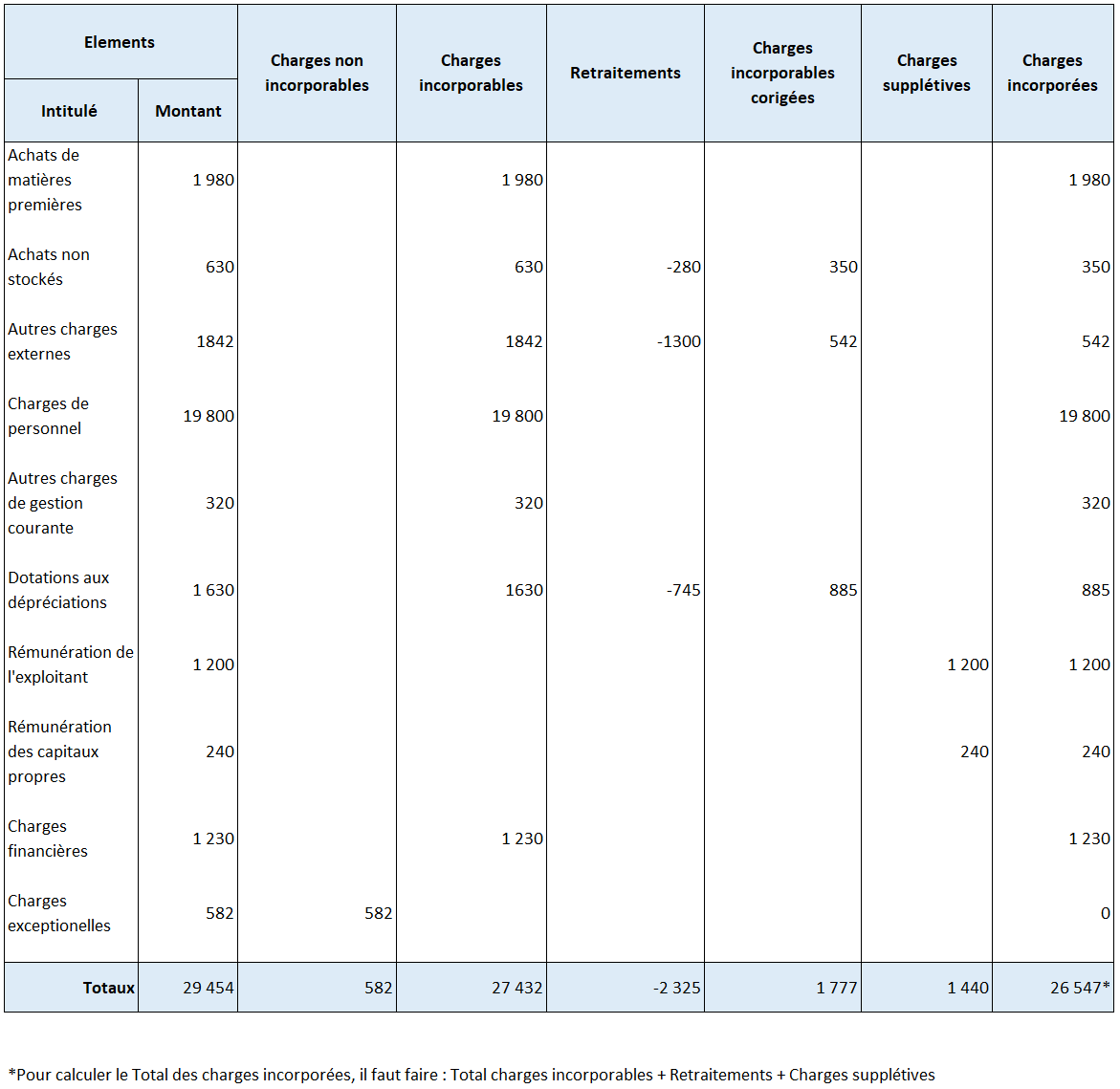

- Achats de matières premières : 1 980€

- Achats non stockés : 630€

- Autres charges externes : 1842€

- Charges de personnels : 19 800€

- Autres charges de gestion courante : 320€

- Charges financières : 1 230€

- Charges exceptionnelles : 582€

- 280€ d'achats non stockés ne sont pas consommés

- les autres charges externes incluent : - un abonnement annuel de 180€ - la prime d'assurance annuelle de 420€ - le loyer du premier semestre de 900€

- une dépréciation pour créance douteuse de 745e est injustifiée sur un montant de 1 630€

- la rémunération mensuelle de l'exploitant est de 1 200€

- la rémunération des capitaux propres est de 36 000€ à 8% par an

- Abonnement mensuel = 180/12 = 15€

- Assurance mensuelle = 420/12 = 35€

- Loyer mensuel = 900/6 = 150€

- Charge de substitution = 1 630 - 745 = 885€

- Différence d'incorporation = 885 - 1630 = -745€