La méthode des coûts complets permet de calculer le coût de revient de chaque objet de coût et de mesurer ainsi leur rentabilité. Un coût complet est composé d'un ensemble de charges. Ces charges incorporées au coût vont être réparties en charges directes et en charges indirectes. Les charges directes, étant directement liées à un objet de coût, sont faciles à imputer. Mais un problème se pose pour les charges indirectes. Ces charges peuvent être difficiles à répartir entre les objets de coûts. Il faut donc trouver un moyen de les répartir entre les divers objets de coût afin d'en déduire le coût de revient de chaque objet de coût. Ce moyen se nomme la méthode des coûts complets ou encore, méthode des Centres d'analyse.

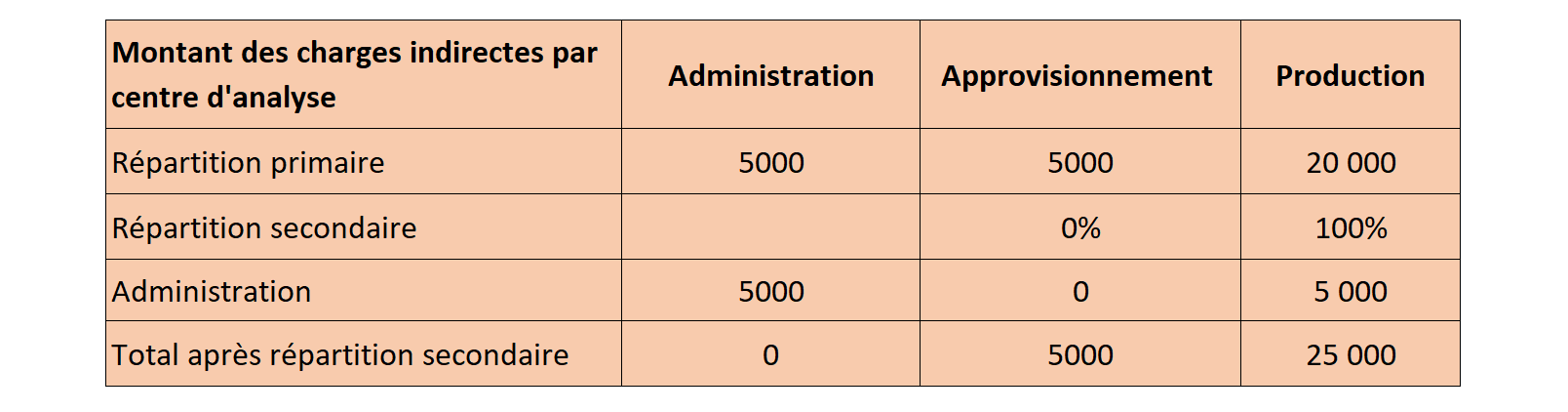

La répartition secondaire est effectuée selon une clef de répartition choisie arbitrairement.

Une fois que les charges indirectes sont affectées aux différents centres de coûts (centres d'analyse), il faut savoir comment ces charges indirectes impactent le coût de revient. On parle alors d'imputation des charges indirectes au coût de revient. L'imputation se fait par la définition d'unités d’œuvres. Une unité d’œuvre est une clé de répartition pertinente qui caractérise l'activité du centre d'analyse et qui déclenchent des charges.

Pour procéder à l'imputation, l'entreprise doit définir :

La répartition secondaire est effectuée selon une clef de répartition choisie arbitrairement.

Une fois que les charges indirectes sont affectées aux différents centres de coûts (centres d'analyse), il faut savoir comment ces charges indirectes impactent le coût de revient. On parle alors d'imputation des charges indirectes au coût de revient. L'imputation se fait par la définition d'unités d’œuvres. Une unité d’œuvre est une clé de répartition pertinente qui caractérise l'activité du centre d'analyse et qui déclenchent des charges.

Pour procéder à l'imputation, l'entreprise doit définir :

👉 Coût de l'unité d’œuvre (pour le centre approvisionnement)

= Montant des charges indirectes / Nombre d'unité d’œuvre

= 5000 / 100 000 = 0,05 €

0,05€ correspond au montant unitaire de charges d'approvisionnement indirectes à ajouter au coût de revient des produits. C'est le montant qui est dépensé en charges indirectes quand j'achète 1kg de matière première. Donc ici, 1kg de matière première coûte 0,15€ : 0,10€ en charges directes (c'est ce que nous avons calculé tout à l'heure) et 0,05€ en charges indirectes.

👉 Coût de l'unité d’œuvre (pour le centre production)

= Montant des charges indirectes / Nombre d'unité d’œuvre

= 25 000 / 70 000 = 0,357 €

1 unité fabriquée coûte en charges indirectes 0,357€.

Ainsi, 1 unité fabriquée coûte au total 0,357€ de charges indirectes de production + 0,15€/kg de matières premières (consommation de matières premières).

👉 Coût de l'unité d’œuvre (pour le centre approvisionnement)

= Montant des charges indirectes / Nombre d'unité d’œuvre

= 5000 / 100 000 = 0,05 €

0,05€ correspond au montant unitaire de charges d'approvisionnement indirectes à ajouter au coût de revient des produits. C'est le montant qui est dépensé en charges indirectes quand j'achète 1kg de matière première. Donc ici, 1kg de matière première coûte 0,15€ : 0,10€ en charges directes (c'est ce que nous avons calculé tout à l'heure) et 0,05€ en charges indirectes.

👉 Coût de l'unité d’œuvre (pour le centre production)

= Montant des charges indirectes / Nombre d'unité d’œuvre

= 25 000 / 70 000 = 0,357 €

1 unité fabriquée coûte en charges indirectes 0,357€.

Ainsi, 1 unité fabriquée coûte au total 0,357€ de charges indirectes de production + 0,15€/kg de matières premières (consommation de matières premières).

Ensuite, nous pouvons évaluer le stock de matière première. On sait que le stock initial de matières premières est de 1000kg à 0,08€/kg. De plus, on achète 100 000kg de matières premières à 0,15€/kg (coût d'achat que nous avons calculé dans la tableau ci-dessus). Enfin on sait que le stock final est de 1000kg, ce qui est logique puisque l'énoncé nous dit qu'on a consommé 100 000kg de matières premières.

Ensuite, nous pouvons évaluer le stock de matière première. On sait que le stock initial de matières premières est de 1000kg à 0,08€/kg. De plus, on achète 100 000kg de matières premières à 0,15€/kg (coût d'achat que nous avons calculé dans la tableau ci-dessus). Enfin on sait que le stock final est de 1000kg, ce qui est logique puisque l'énoncé nous dit qu'on a consommé 100 000kg de matières premières.

En réalité, 1kg de matières premières vaut 0,149€. On peut en déduire qu'une unité d’œuvre (c'est-à-dire un produit P1 ou P2) coûte 0,149€/kg consommé + 0,357€ de charges indirectes.

En ce qui concerne le produit P1, 40 000kg de matières premières sont consommées pour fabriquer 25 000 P1. Donc un produit P1 consomme 40 000/25 0000 = 1,6kg de matières premières.

Donc P1 coûte : (1,6 x 0,149) + 0,357 = 0,596 €.

En ce qui concerne le produit P2, 60 000kg de matières premières sont consommées pour fabriquer 45 000 P2. Donc un produit P2 consomme 60 000/45 000 = 1,33kg de matières premières.

Donc P2 coûte : (1,33 x 0,149) + 0,357 = 0,056 €.

La tableau du coût de production des produits P1 et P2 récapitule ce que nous avons dit :

En réalité, 1kg de matières premières vaut 0,149€. On peut en déduire qu'une unité d’œuvre (c'est-à-dire un produit P1 ou P2) coûte 0,149€/kg consommé + 0,357€ de charges indirectes.

En ce qui concerne le produit P1, 40 000kg de matières premières sont consommées pour fabriquer 25 000 P1. Donc un produit P1 consomme 40 000/25 0000 = 1,6kg de matières premières.

Donc P1 coûte : (1,6 x 0,149) + 0,357 = 0,596 €.

En ce qui concerne le produit P2, 60 000kg de matières premières sont consommées pour fabriquer 45 000 P2. Donc un produit P2 consomme 60 000/45 000 = 1,33kg de matières premières.

Donc P2 coûte : (1,33 x 0,149) + 0,357 = 0,056 €.

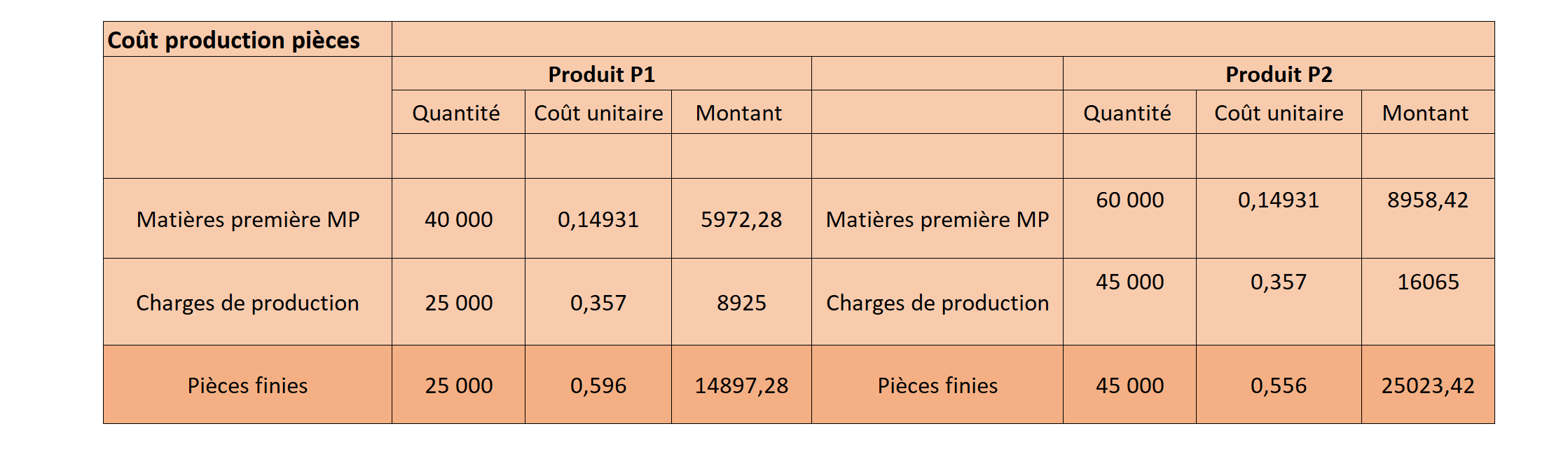

La tableau du coût de production des produits P1 et P2 récapitule ce que nous avons dit :

👉 Comment bien comprendre ce tableau final ?

Pour fabriquer les 25 000unités de produits P1 l'entreprise consomme -40 000 unités de matières premières à 0,14931€ l'unité (1ère ligne de coût) et -0,357€ de charges indirectes par unité fabriquée (2ème ligne de coût).

Au total, l'entreprise dépense 14 897€ pour produire 25 000 produits P1, soit elle dépense 0,596€ pour produire un produit P1. De même, elle dépense 25 023€ pour produire 45 000 produits P2, cela revient à dire qu'elle dépense 0,556€ pour produire P2.

Maintenant que l'on sait ça, on va pouvoir déterminer le bénéfice que l'on réalise sur les produits P1 et P2. L'énoncé nous précise que 20 000 P1 sont vendus au prix unitaire de 1€ et que 40 000 P2 sont vendus au prix unitaire de 1,50€.

Ainsi sur P1 on réalise un bénéfice de 1 - 0,596 = 0,404€ l'unité.

Et sur P2 on réalisé un bénéfice unitaire de 1,5 - 0,556 = 0,944€.

👉 Comment bien comprendre ce tableau final ?

Pour fabriquer les 25 000unités de produits P1 l'entreprise consomme -40 000 unités de matières premières à 0,14931€ l'unité (1ère ligne de coût) et -0,357€ de charges indirectes par unité fabriquée (2ème ligne de coût).

Au total, l'entreprise dépense 14 897€ pour produire 25 000 produits P1, soit elle dépense 0,596€ pour produire un produit P1. De même, elle dépense 25 023€ pour produire 45 000 produits P2, cela revient à dire qu'elle dépense 0,556€ pour produire P2.

Maintenant que l'on sait ça, on va pouvoir déterminer le bénéfice que l'on réalise sur les produits P1 et P2. L'énoncé nous précise que 20 000 P1 sont vendus au prix unitaire de 1€ et que 40 000 P2 sont vendus au prix unitaire de 1,50€.

Ainsi sur P1 on réalise un bénéfice de 1 - 0,596 = 0,404€ l'unité.

Et sur P2 on réalisé un bénéfice unitaire de 1,5 - 0,556 = 0,944€.

Le traitement des charges directes

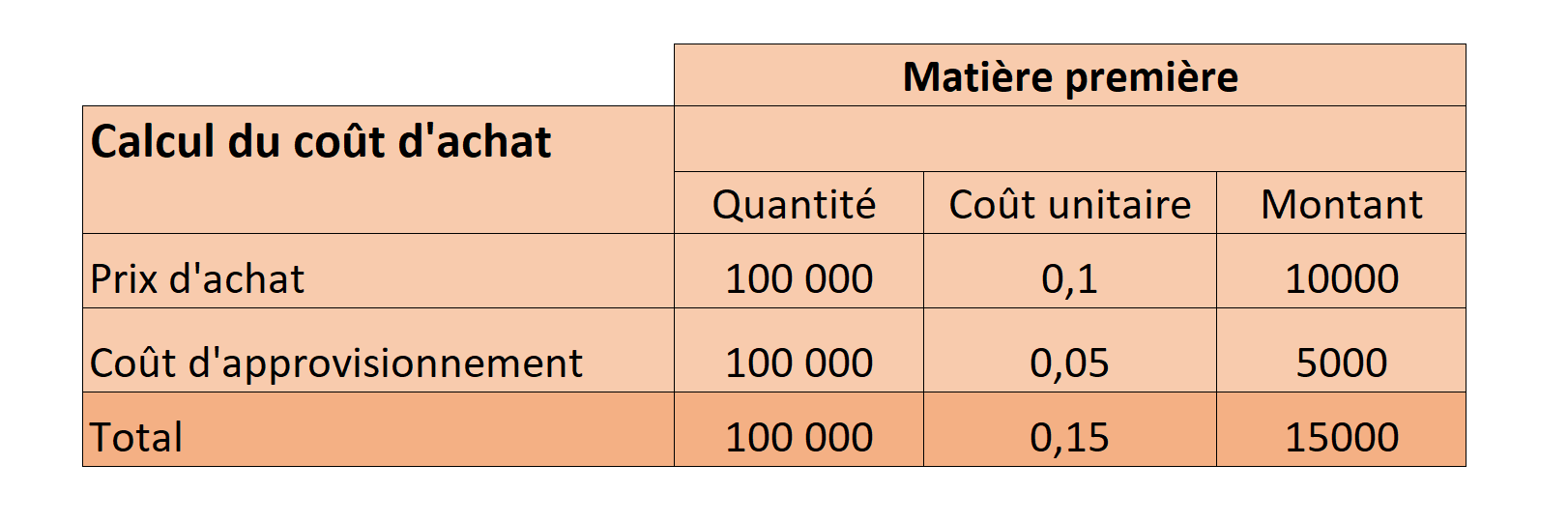

Les charges directes sont des charges que l'on peut directement relier à un objet de coût. Pour rappel, un objet de coût est un élément qui génère des coûts. Très souvent, par objet de coût, on parle de produits ou de marchandises. Par exemple, imaginons que sur 40 000€ de charges incorporables, vous avez 30 000€ de charges indirectes et 10 000€ de charges directes. Les charges directes concernent l'approvisionnement et l'entreprise n'achète qu'une seule matière première. Au total, 100 000kg de matières premières ont été achetées et consommées. 40 000kg ont été consommés pour fabriquer le produit P1 et 60 000kg pour produire P2. Pour calculer le coût de revient direct unitaire, il suffit de diviser le montant total de charges directes par le poids total de matières premières achetées soit : Coût de revient unitaire : 10 000 / 100 000 = 0,1€/kg Ainsi, on peut facilement déduire que 4000€ de charges directes sont affectées à P1 et 6000€ à P2.La répartition des charges indirectes dans les centres

Il est impossible d'affecter directement les charges indirectes au coût de revient. Par exemple, il est impossible d'affecter d'un coup d'un seul la part de loyer due à P1 et à P2. On va devoir trouver un moyen de répartir la charge. Par exemple, on pourra réfléchir en surface occupée par P1 et par P2 ou en nombre de produits fabriqués. Ce "référentiel" que l'on choisit s'appelle une clef de répartition. Ainsi, les charges indirectes peuvent être affectées aux coûts de revient des produits selon des clés de répartition qui sont choisies arbitrairement. Mais la plupart du temps, cette répartition est difficile et dépend de plusieurs éléments. Il est donc nécessaire de trouver une vraie méthode pour répartir les charges indirectes. Et cette méthode est la méthode des Centres d'analyse.L’imputation des charges indirectes au coût de revient avec la méthode des Centres d'analyse

L'activité de l'entreprise est divisée en centres d'analyse dans lesquels sont regroupées et analysées les charges indirectes avant leur répartition et leur imputation aux coûts. On distingue deux types de centres d'analyse :- Les centres auxiliaires supportent l'activité des centres principaux. Ils ne participent pas à la production, la vente ou la prestation mais correspondent aux fonctions économiques "fictives" assurées par l'entreprise (comme la gestion des ressources humaines, l'administration, etc.).

- Les centres principaux ou opérationnels qui sont en lien direct avec les marchés de l'entreprise. Il peut s'agir par exemple des usines, des ateliers ou encore du service commercial. Les charges des centres auxiliaires sont consommées par les centres principaux.

- Centre Production = 20 000€

- Centre Approvisionnement = 5 000€

- Centre Administration = 5 000€

La répartition secondaire est effectuée selon une clef de répartition choisie arbitrairement.

Une fois que les charges indirectes sont affectées aux différents centres de coûts (centres d'analyse), il faut savoir comment ces charges indirectes impactent le coût de revient. On parle alors d'imputation des charges indirectes au coût de revient. L'imputation se fait par la définition d'unités d’œuvres. Une unité d’œuvre est une clé de répartition pertinente qui caractérise l'activité du centre d'analyse et qui déclenchent des charges.

Pour procéder à l'imputation, l'entreprise doit définir :

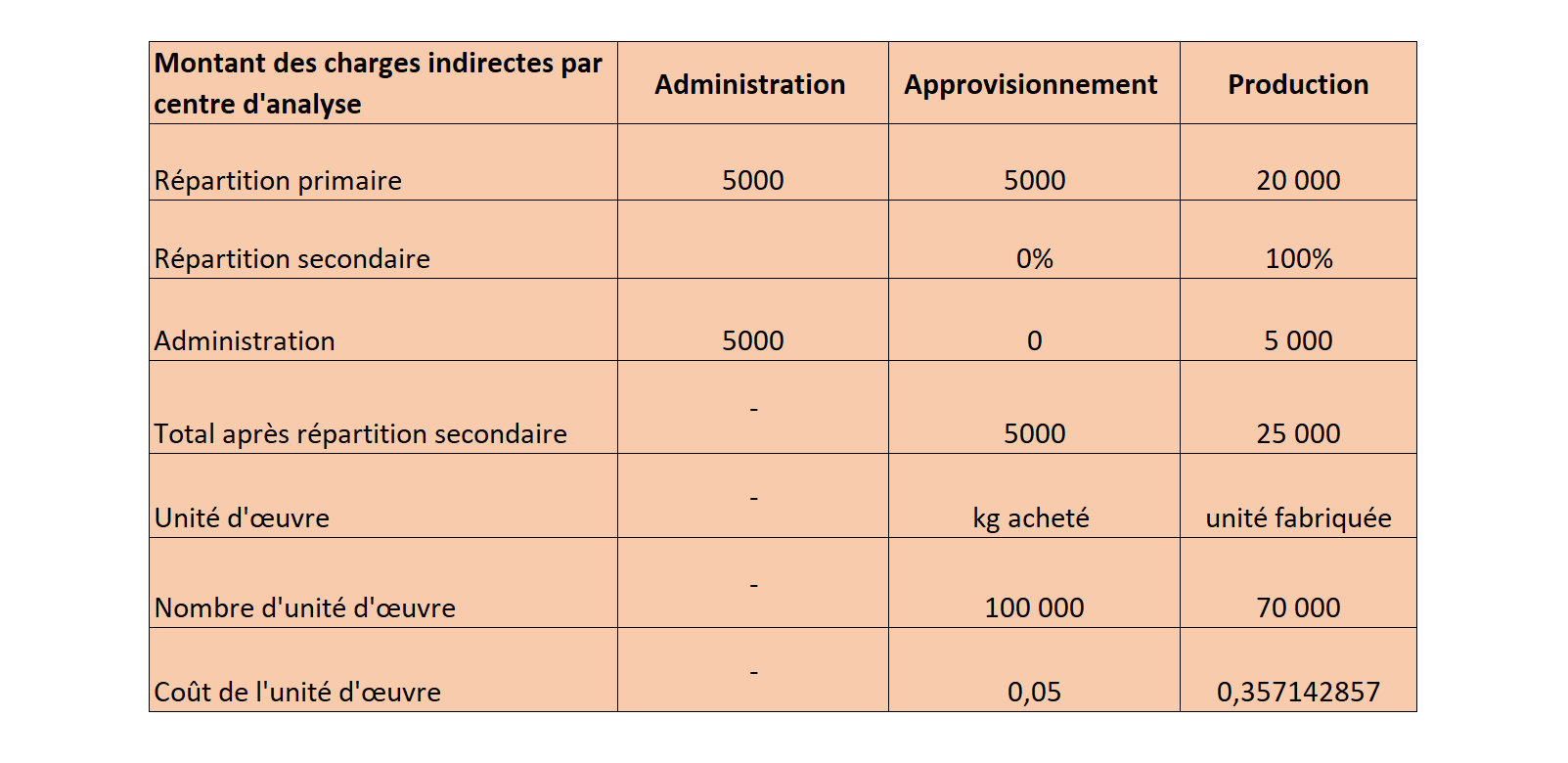

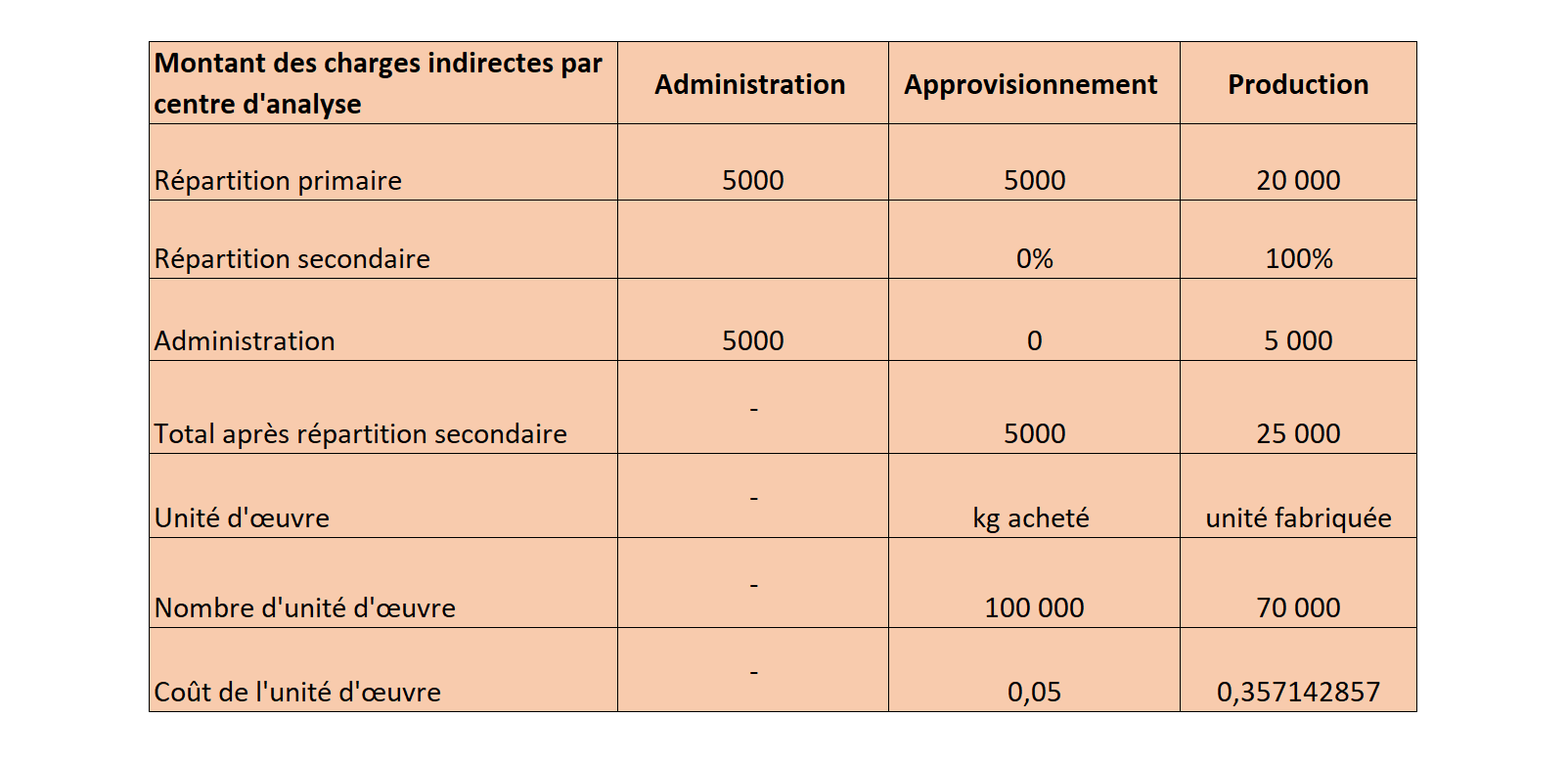

- le montant des charges indirectes pour chaque centre d'analyse

- une unité d’œuvre pour chaque centre

- le nombre d'unité d’œuvre pour chaque centre

- en déduire le coût de l'unité d’œuvre égal au montant de charges indirectes du centre divisé par le nombre d'unités d’œuvre du centre. Ce coût représente le coût indirect unitaire du centre d'analyse. Il faut ensuite intégrer ce coût au coût de revient global.

👉 Coût de l'unité d’œuvre (pour le centre approvisionnement)

= Montant des charges indirectes / Nombre d'unité d’œuvre

= 5000 / 100 000 = 0,05 €

0,05€ correspond au montant unitaire de charges d'approvisionnement indirectes à ajouter au coût de revient des produits. C'est le montant qui est dépensé en charges indirectes quand j'achète 1kg de matière première. Donc ici, 1kg de matière première coûte 0,15€ : 0,10€ en charges directes (c'est ce que nous avons calculé tout à l'heure) et 0,05€ en charges indirectes.

👉 Coût de l'unité d’œuvre (pour le centre production)

= Montant des charges indirectes / Nombre d'unité d’œuvre

= 25 000 / 70 000 = 0,357 €

1 unité fabriquée coûte en charges indirectes 0,357€.

Ainsi, 1 unité fabriquée coûte au total 0,357€ de charges indirectes de production + 0,15€/kg de matières premières (consommation de matières premières).

L’évaluation des stocks

Connaître le coût unitaire à retenir pour évaluer le stock nécessite au préalable d'identifier le montant du coût d'achat. Pour rappel, ce montant inclut des montants directs et des montants indirects. Revenons à notre exemple. Imaginons que le stock initial de matières premières est de 1000kg à 0,08€/kg. Le stock final de matière première est de 1000kg. On considère que les stocks initiaux de P1 et P2 en début d'année sont nuls. Les ventes sont de 20 000 P1 et 40 000 P2 pour des prix unitaires respectifs de 1€ et 1,50€. Nous avons déjà tout à l'heure calculer le coût d'achat de matière première. En effet, nous savons que l'on paye 0,10€ de charges directes et 0,05€ de charges indirectes d'approvisionnements. Sachant que l'on achète 100 000kg de marchandises, on a alors le tableau suivant :

Ensuite, nous pouvons évaluer le stock de matière première. On sait que le stock initial de matières premières est de 1000kg à 0,08€/kg. De plus, on achète 100 000kg de matières premières à 0,15€/kg (coût d'achat que nous avons calculé dans la tableau ci-dessus). Enfin on sait que le stock final est de 1000kg, ce qui est logique puisque l'énoncé nous dit qu'on a consommé 100 000kg de matières premières.

En réalité, 1kg de matières premières vaut 0,149€. On peut en déduire qu'une unité d’œuvre (c'est-à-dire un produit P1 ou P2) coûte 0,149€/kg consommé + 0,357€ de charges indirectes.

En ce qui concerne le produit P1, 40 000kg de matières premières sont consommées pour fabriquer 25 000 P1. Donc un produit P1 consomme 40 000/25 0000 = 1,6kg de matières premières.

Donc P1 coûte : (1,6 x 0,149) + 0,357 = 0,596 €.

En ce qui concerne le produit P2, 60 000kg de matières premières sont consommées pour fabriquer 45 000 P2. Donc un produit P2 consomme 60 000/45 000 = 1,33kg de matières premières.

Donc P2 coûte : (1,33 x 0,149) + 0,357 = 0,056 €.

La tableau du coût de production des produits P1 et P2 récapitule ce que nous avons dit :

👉 Comment bien comprendre ce tableau final ?

Pour fabriquer les 25 000unités de produits P1 l'entreprise consomme -40 000 unités de matières premières à 0,14931€ l'unité (1ère ligne de coût) et -0,357€ de charges indirectes par unité fabriquée (2ème ligne de coût).

Au total, l'entreprise dépense 14 897€ pour produire 25 000 produits P1, soit elle dépense 0,596€ pour produire un produit P1. De même, elle dépense 25 023€ pour produire 45 000 produits P2, cela revient à dire qu'elle dépense 0,556€ pour produire P2.

Maintenant que l'on sait ça, on va pouvoir déterminer le bénéfice que l'on réalise sur les produits P1 et P2. L'énoncé nous précise que 20 000 P1 sont vendus au prix unitaire de 1€ et que 40 000 P2 sont vendus au prix unitaire de 1,50€.

Ainsi sur P1 on réalise un bénéfice de 1 - 0,596 = 0,404€ l'unité.

Et sur P2 on réalisé un bénéfice unitaire de 1,5 - 0,556 = 0,944€.

Résumé de la démarche de la méthode des centres d'analyse

- Trier les charges directes et indirectes en se demandant si la charge concerne un ou plusieurs coûts

- Faire la répartition primaire des charges indirectes dans tous les centres

- Effectuer la répartition secondaire : répartir les charges des centres auxiliaires dans les centres principaux. Vérifier que les totaux des centres auxiliaires sont nuls après la répartition.

- Choisir la nature de chaque unité d’œuvre et calculer le nombre de chaque unité d’œuvre et le coût unitaire des unités d’œuvre. Cela servira plus tard à calculer le coût de revient.

- Réaliser le tableau du coût d'achat des matières premières pour obtenir le coût d'achat.

- Faire le tableau de stock de la matière première utilisée par les produits fabriqués. Le coût unitaire que l'on obtient est le coût à retenir.

- Établir le tableau de production du produit fini : on recense toutes les charges qui entrent dans le coût du produit fini. Ici, les charges étaient l'achat de matières premières et les charges de production.

- Calculer le résultat du produit fini en faisant : prix de vente - coût de revient